最終更新日:2025-09-24

自民総裁選 各候補は「給付付き税額控除」をどう考えているか?

- 2025/09/25

- 2025/09/24

現在の自民党総裁選では、物価高・生活コストの上昇を背景に、「給付付き税額控除」が注目の政策手段として浮上している。候補者である高市早苗氏、小泉進次郎氏、林芳正氏、小林鷹之氏、茂木敏充氏の5人の候補者は、この制度を含めて低・中所得者支援の枠組みをどう描くかでそれぞれに微妙な違いを持たせており、制度設計の手法、対象、財源、即効性と持続性のバランスが主な争点になっている。各候補の給付付き税額控除に対する立場とその意図、課題を比較・分析する。

自民総裁選で浮上してきた「給付付き税額控除」。5人の候補者それぞれについて、「給付付き税額控除」に関する主張・表明内容・想定される特徴と課題、実現の可能性などを順に見ていき、その共通点と相違を整理し、全体の展望を考察する。

給付付き税額控除とは何か

まず、「給付付き税額控除(給付付税額控除)」とは、所得税等の税額控除機能と、納税義務が少なく(税をあまり払っていない)控除しきれないような低所得者に対しては給付を行うことで所得再配分を図る制度である。減税だけでは恩恵を受けにくい人にも直接支援が届き、また、現金給付型の生活支援と組み合わせることで、物価高・生活苦を緩和する政策手段として、近年野党・与党問わず注目されてきた。

制度設計上の課題としては、対象範囲(どの所得・世帯までを含めるか)、給付額・控除額の水準、給付条件の有無、財源・予算の確保、行政の事務・実務コスト、短期の効果と長期の持続性のバランスなどが挙げられる。これを念頭に、各候補の主張を比較する。

各候補者の立場・主張

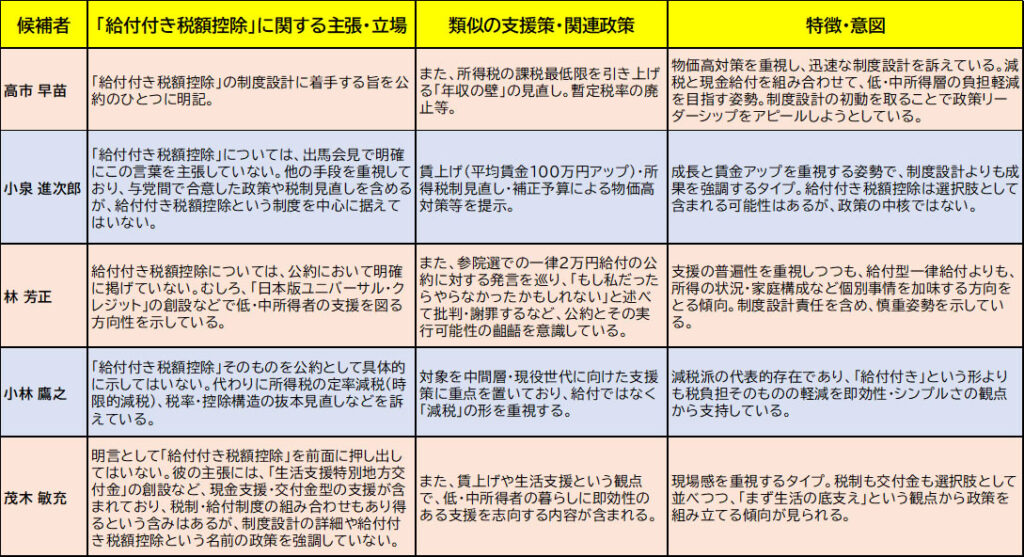

次に、「給付付き税額控除」について明示的に制度設計を掲げているか、あるいは類似の支援策を示しているか、5人の候補者について整理する。

<図表:5氏の「給付付き税額控除」及び類似政策>

比較と意図の考察

上記を踏まえて、各候補者の給付付き税額控除へのアプローチには以下のような共通点と相違点、背後にある意図・課題がある。

共通点

- 低・中所得者支援の必要性

全候補が物価高・生活コスト上昇を重要な課題と認識しており、給付付き税額控除またはそれに近しい支援措置を支持あるいは検討している点。特に高市氏は制度設計に着手する意思を明確にしており、他の候補も税制見直し・減税・交付金制度を通じて支援を充実させようとしている。 - 制度設計の慎重さ

給付付き税額控除は名前だけでは済まず、対象・給付額・控除水準・財源等の制度設計をきちんと詰めないと、期待する効果が出ないという認識が共有されている。林芳正氏の「日本版ユニバーサル・クレジット」案なども、その文脈に入る。 - 財源確保の必要性

多くの報道で、「数兆円規模」の支出・地方交付金・補正予算などの言及が見られ、給付付き税額控除を実際に導入するには相応の財源が必要であるとの認識が強くある。即効性と持続性のバランスが問われる。

相違点

- 給付付き税額控除を明確に掲げているかどうか

最も明確に制度設計を打ち出しているのは 高市早苗。他は、「給付付き税額控除」という言葉・制度を使っていないか、使っても慎重に言及している。小泉・小林・茂木は、給付付き税額控除よりも「減税」や「交付金」等を中心に置いている。林氏は普遍的・包括的な制度を重視するものの、制度名や具体案としての給付付き税額控除は明確ではない。 - 対象・支援の焦点の違い

・高市氏は低・中所得者で現役世代を想定し、「課税最低限の引き上げ」「年収の壁」の見直しなど対象拡大を図ろうとしている。

・小林氏は中間層・現役世代を支援する減税重視。給付よりも税負担軽減が優先。

・林氏は家族構成・世帯状況を踏まえる普遍的支援の枠組みを志向。

・茂木氏は地方交付金など現金支援を重視。政策の実効・スピード感を意識か。

- 即効性 vs 持続性/制度普遍化の重視

支援政策には、すぐに現金が手に入るか、短期的な緩和が得られるかと、長期にわたって所得再分配の仕組みが安定するか、制度を持続できるか、とのバランスで意見が割れている。高市氏は制度設計着手を強調しており、ある程度スケジュールを示したい意図がうかがえる。林氏は慎重派であり、より制度の枠組みや持続性を重視。減税型の小林氏などは、すぐに政策を見せやすい手段を好む傾向。

実現可能性・制度設計上の論点

候補者の提案を現実の政策として実装するには、以下の観点での検討が不可欠である。

- 財源の確保

税収・予算・歳出の見直しが必要。給付付き税額控除は規模次第で予算圧を強める。減税分の穴埋め、給付分の原資、交付金との組み合わせなどのプランが求められる。与党および野党との協議で政治的合意を得る必要がある。公明党・立憲民主党も協議体を立ち上げることで一致しており、広く制度設計を議論する動きがある。 - 制度の対象・給付・控除水準

・どの所得額までを対象にするか(低所得者のみ/中所得者も含む)

・給付額と控除額の比率、給付の条件(世帯構成・子どもの有無など)

・時限措置にするのか恒久制度にするのか

これらによって、政策の公平性・効率性が変わる。たとえば、給付が小さすぎると負担軽減の実感が薄れ、逆に広範囲に給付を広げると財政に大きな負荷がかかる。 - 実施のスピード vs 行政コスト

制度設計には時間を要する。給付付き税額控除をゼロから作るには、現行税制との整合性、申告制度との連動、給付手続き等の実務準備が必要となる。即効性を求める声との折り合いがカギ。高市氏などは制度設計の早期着手を訴えており、その他候補もそれを前提とした支援策を別に持っている。 - 政治的・制度的な合意形成

与野党双方、公明党・立憲民主党との協議体を設置して制度設計を行うことで一致しており、制度の枠組みを与党だけで独断で決めることのリスクを少なくしようという動きがある。制度の持続を考えると、野党および地方自治体の理解・協力を得ることが不可欠。 - 物価上昇との関係性・インフレ対応

給付付き税額控除だけでは物価高の根本原因を取り除けないため、賃金上昇、エネルギー価格の抑制、公共サービスコストのコントロールなども併せて政策パッケージで組み込む必要がある。各候補は賃上げ政策等も参入しており、この点が制度の実効性を左右する。

候補者別:給付付き税額控除を中心に据えた場合のシナリオ

次に、高市氏を中心としたシナリオを想定し、制度がどのように設計・実施されうるかを概観する。

- 制度構成案の仮定

たとえば、年収〇〇万円以下の勤労世帯を対象として、税額控除枠を設定。控除しきれない場合には現金給付を行う。控除額・給付額は世帯構成(子どもの有無・人数など)で調整。初年度に制度設計と試行を行い、2年目以降に規模拡大・制度改良を行う。 - 予算・財源確保の道筋

消費税暫定税率の見直し・廃止、ガソリン・軽油引取税の暫定税率所を活用する、歳出の切り替え(補助金の見直しなど)、また税収の伸びを見込む見通しの慎重な設定が必要。 - 行政・実務の対応

税務署・市町村等の税制担当部門で給付付き税額控除申告・給付の処理体制を整備、所得の把握・世帯情報の整備、誤給付・不正防止の仕組みを確立する。給付対象の申告漏れ等の問題にも配慮が必要。 - モニタリング・評価

制度導入後は、給付・控除がどの程度低所得者・実際に困っている世帯に届いているか、生活コストの改善効果、税収や財政への負荷、制度運営コストなどを定期的に検証し、必要に応じて見直す。

高市氏の立場がなぜ突出しているか

高市早苗氏は、5人の中で「給付付き税額控除」という言葉を制度設計の主要な政策として明示しており、その設計に着手することを公約としている点で突出している。他の候補は減税・賃上げ・交付金といった政策手段を中心にしており、給付付き税額控除は選択肢または補完措置という位置づけが多い。

このことの意図としては、以下のことが考えられる。

- 制度名で訴えることで政策の差別化を図る。

- 低・中所得者支援に重きを置いて、「生活者の味方」というイメージを強めたい。

- 減税のみでは届きにくい層(税負担があまりない層)にも支援を行う姿勢を示すことで、支持層の拡大を狙う。

課題とリスク

給付付き税額控除を掲げる際に、候補者が直面するであろう課題・リスクを列挙しておく。

- 制度の複雑さと理解の困難さ

国民が制度の仕組みを理解しにくいと、「何がもらえるのか/もらえないのか」が曖昧で誤解を招く可能性がある。説明責任が重い。 - 行政コストおよび給付遅延の懸念

制度を設計・運用するための準備期間が必要であり、給付が遅れる・最初は不具合が出ることも想定される。 - 財源確保の政治的ハードル

税収見通しの不確実性や他の支出の見直しが及ぼす影響、「増税」につながる懸念をどう抑えるかが与党内外での合意形成の鍵となる。 - インフレ・物価動向とのギャップ

物価が上がるスピードに支援が追いつかないと、「実質的な負担軽減」とならない可能性がある。 - 制度の持続性・拡張性への圧力

初期設計で対象を限定しても、施行後に範囲拡大・給付増を求める声が強まり、結果的に財政負担が膨らむ可能性がある。

全体の展望

最後に、給付付き税額控除が次期首相および自民党政権の政策として現実的にどれくらいの位置にくるか、総合的な見通しをまとめる。

- 与野党・公明党との協議体の設置が進んでおり、制度設計を共同で行うことに既に合意している段階である。

- 候補者の中では高市氏が最も前向きにこの制度を政策の柱のひとつと位置付けており、優先順位・対外アピールとしても効果を狙っている。

- ただし、現時点で他の候補者においては、給付付き税額控除を明確に公約として推すものは多くなく、制度導入時期・規模・対象などの具体像は不透明である。

- 制度の導入自体は、おそらく複数年にわたる段階的なものとなる見込み。まずは補正予算等で予算増を行い、試行を含む予備的措置を取りつつ、制度の運用面の検証・修正を加えていくことになるだろう。

「給付付き税額控除」はいったいどうなのか?

給付付き税額控除は、物価高・生活費の重圧に苦しむ低・中所得者に手を差し伸べる政策として有力な選択肢であり、自民党総裁選の主要政策の一つとなっている。5人の候補者の中では、特に高市早苗氏が制度設計の早期開始を明確に掲げており、他候補との差別化ポイントとして高い重みを持っている。他の候補も減税・交付金・賃上げなどを通じて支援を打ち出しており、給付付き税額控除を含む制度の導入が現実味を帯びてきている。

一方で、財源・制度設計・実務的な運用といった課題は軽視できず、実効性・持続性をどう確保するかが政策の成否を分けるだろう。新総裁誕生後、与野党・公明党との制度設計プロセスが鍵となる。

クローズアップインタビュー

会計業界をはじめ関連する企業や団体などのキーマンを取材し、インタビュー形式で紹介します。

税界よもやま話

元税理士業界の専門紙および税金専門紙の編集長を経て、TAXジャーナリスト・業界ウォッチャーとして活躍する業界の事情通が綴るコラムです。